冠婚葬祭や、家電の故障などで急に10万円が必要になると困りますよね?

実は、今すぐ10万円を借りるなら、消費者金融カードローンがおすすめなんです。とはいえ、審査に通るか不安な場合、できれば審査なしで借りたいと思うはず。

そこで本記事では、消費者金融カードローンを利用した300人のアンケート結果をもとに、

などを紹介&解説します。

さらに、カードローンの利用に抵抗がある場合の対処法も紹介しますので、ぜひ参考にしてみてくださいね。

| 調査主体者 | マネーパス編集部 |

| 調査目的 | カードローン利用の実態調査 |

| 調査方法 | クラウドワークス |

| 対象者 | 10〜60代のカードローン利用者 |

| 対象地域 | 日本国内 |

| 実施期間 | 2024年1月15日〜1月29日 |

| 調査人数 | 300名 |

10万円借りるなら消費者金融カードローンがおすすめな理由

消費者金融カードローンは、審査なしで利用することはできませんが、以下のように多くのメリットがあります。

◆消費者金融カードローンがおすすめな理由

1.少額の借入れがしやすい

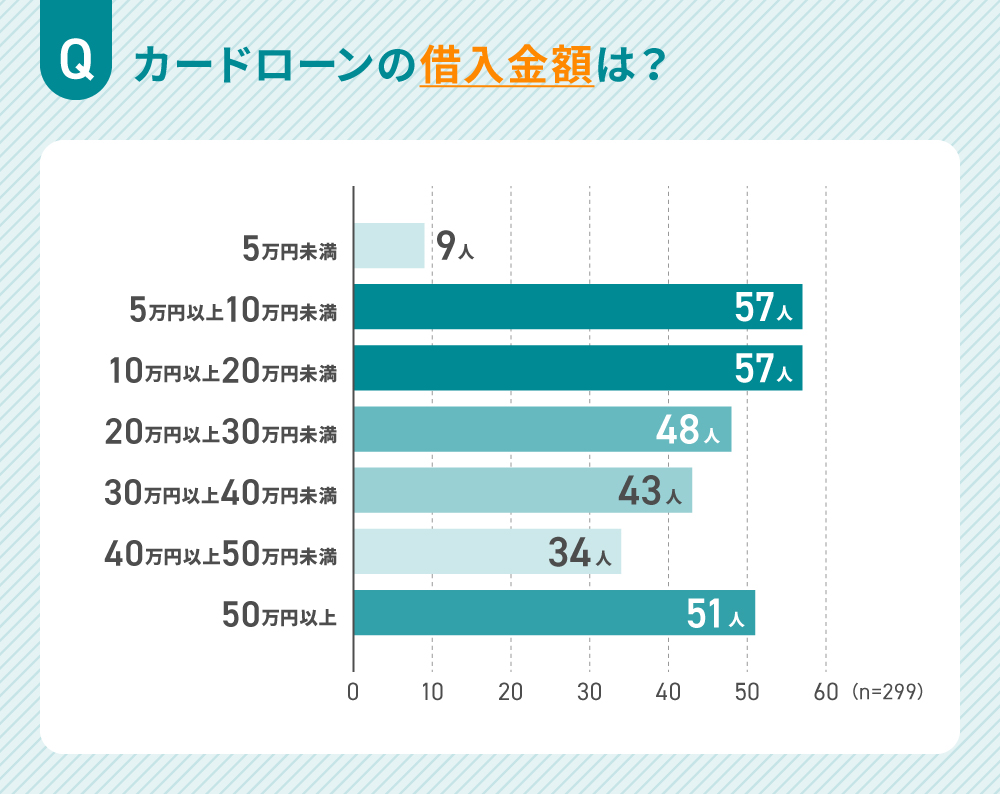

当サイトが実施したアンケートによると、消費者金融カードローンを利用した人の借入金額は、10万円前後が最も多いという結果になりました。

なお、10万円などの少額だから借入れをしにくい、ということはありません。カードローンは借入金額よりも、その人の返済能力を見られるため、少額であっても審査対象になります。

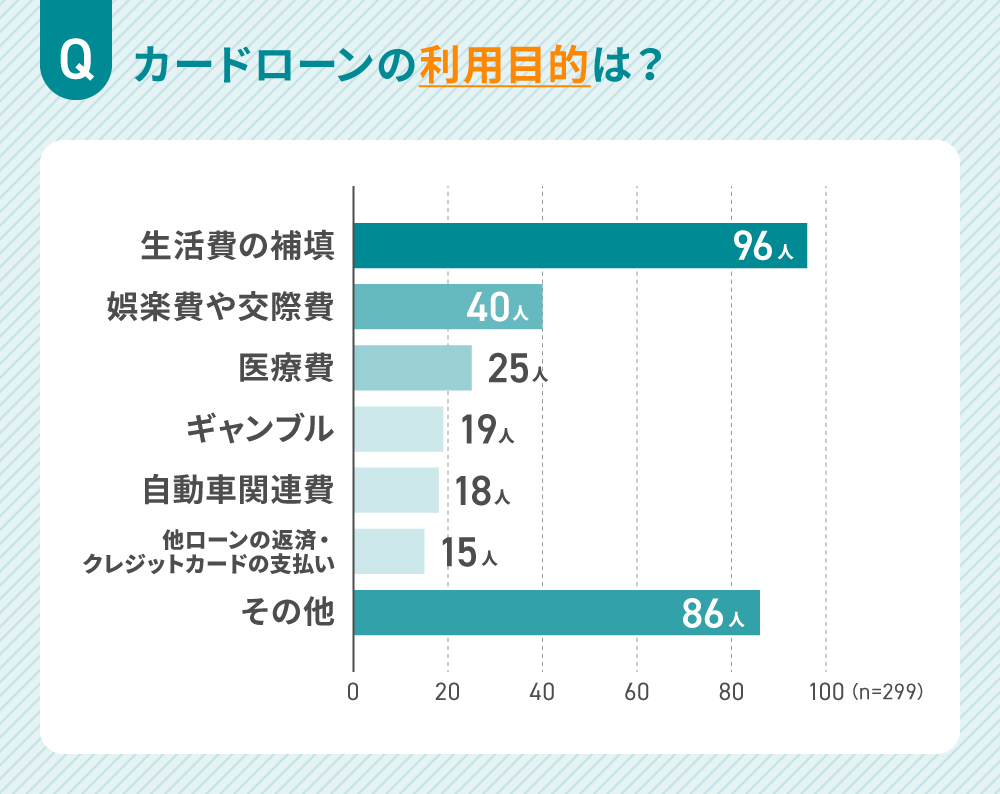

ちなみに今回のアンケートでは、カードローンの利用目的も伺ってみました。

一番多いのは「生活費の補填」で、次いで「娯楽費や交際費」という結果になりました。

ここで、実際に消費者金融カードローンを利用した方の「利用したきっかけ」に関する口コミをご紹介します。

一身上の都合により、それまで勤めていた会社を退職して新たな仕事に転職しました。その際、貯金がほとんどなく、転職先での給料日まで資金が枯渇したため、生活費としてその場凌ぎのつなぎ資金を調達するべく、藁をも掴む気持ちでカードローンを申し込みました。

(プロミス / 2023年7月頃利用 / 年収400万円以上500万円未満 / 他社借入なし)

病気になってしまい、手術が必要だと言われてしまいました。手術前検査などもありましたし、入院のスケジュール的に月をまたいでしまうので、高額療養費制度にもあまり期待はできませんでした。放置すると予後が良くないということで、思い切って審査を受けてみたのがきっかけです。

(プロミス / 2021年4月頃利用 / 年収300万円以上400万円未満 / 他社借入なし)

入院や転職などやむを得ない事情から、一時的にカードローンに頼ったという声が多数寄せられていました。

「次の給料までに少しお金が足りない」といった場合にも利用しやすいことがわかりますね。

2.借入れまでのスピードが速い

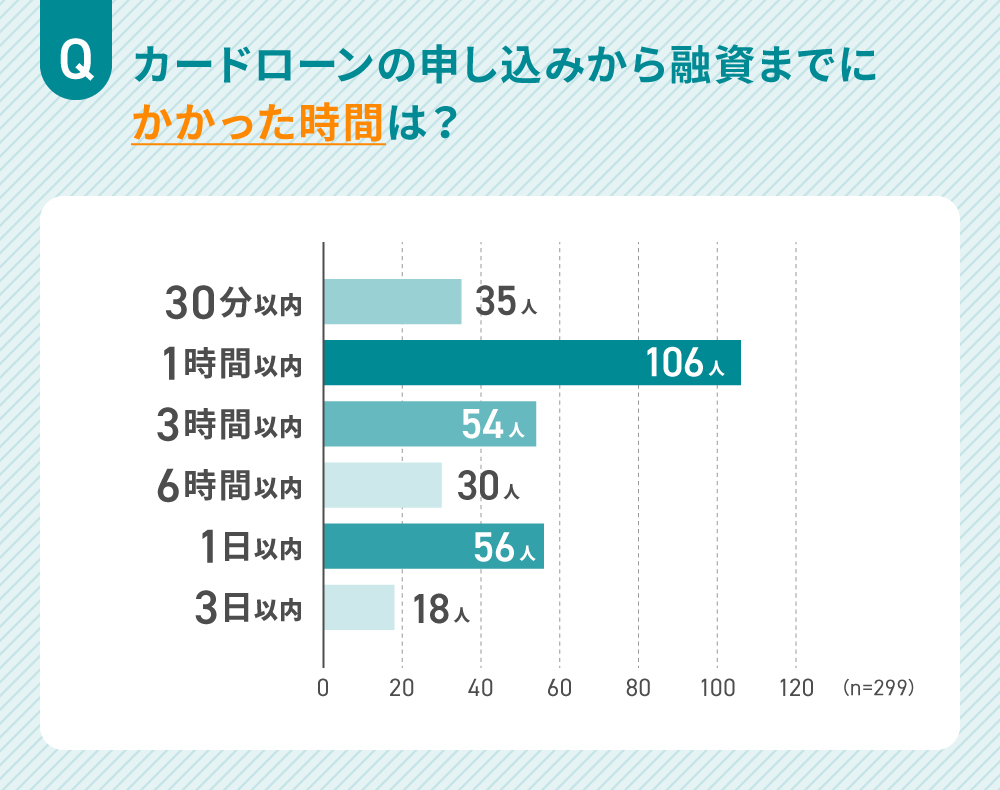

消費者金融カードローンは、最短即日融資が可能です。

当サイトが実施したアンケートによると、1時間以内に借入れできた人が最多という結果になりました。

実際に利用した方からは、「30分以内に融資を受けられた」など融資までのスピードに関して満足の口コミが多数寄せられました。

午後2時ごろにアプリで必要事項を入力し、本人確認書類も提出しました。その後、14時22分には本審査完了のメールが届き、14時26分には契約手続きが完了して振り込まれました。トータルで26分、30分以内に融資を受けられました。緊急でお金が必要になり、精神的に焦っている時に、この早さで融資を受けられるのは有り難いと感じました。

(アイフル / 2023年9月頃利用 / 年収100万円以上200万円未満 / 他社借入なし)

ただし、申し込んだ時間帯や混雑状況などによっては、即日融資が受けられない場合もある点は注意しておきましょう。

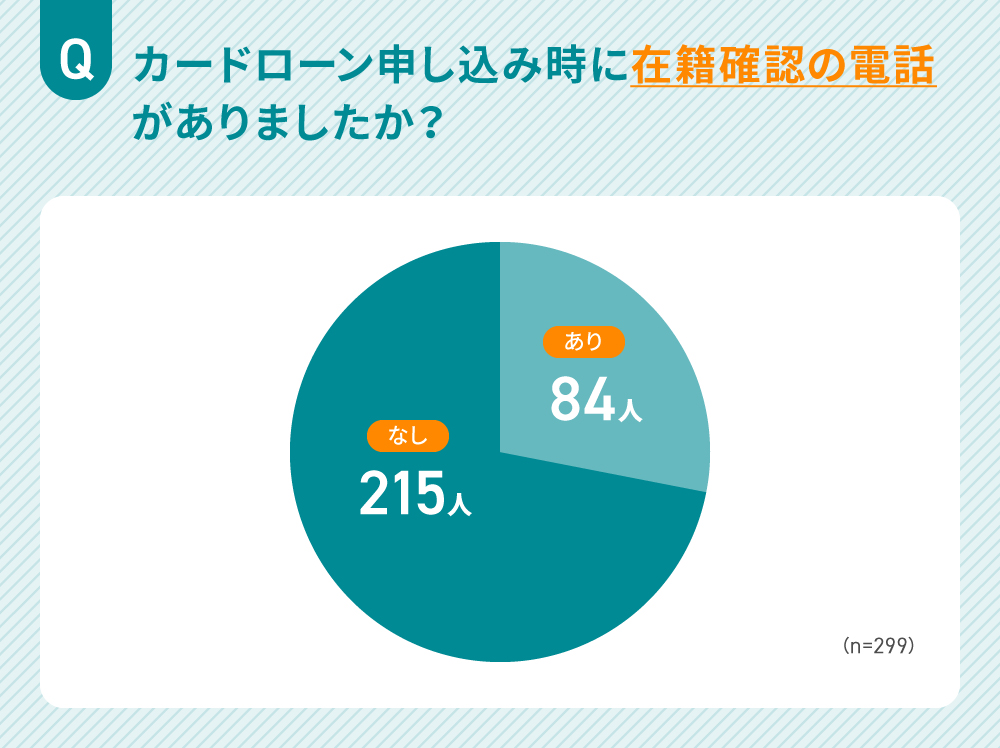

3.勤務先の人にバレずに借りられる可能性が高い

消費者金融カードローンでは、「原則電話での在籍確認なし」としていることが多いです。

実際に、当サイトが実施したアンケートによると、約7割の方が「在籍確認の電話がなかった」と回答しています。

電話での在籍確認はなく、勤務先に知られることはありませんでした。また、WEB完結で借入れを行う場合、自宅への郵送物は一切ないため家族に知られることもまずありません。

(プロミス / 2021年3月頃利用 / 年収300万円以上400万円未満 / 他社借入なし)

また、在籍確認はあったものの、カードローン会社からの電話であると会社にはバレなかったという声もありました。

在籍確認はありましたが、会社名を名乗らなかったため、誰にもバレませんでした。自宅への郵送物も希望しない場合は送られないので、安心できました。

(アコム / 2020年6月頃利用 / 年収200万円以上300万円未満 / 他社借入なし)

消費者金融では電話での在籍確認を行う際に、消費者金融の会社名を出さずに個人名で電話するなど会社にバレないような配慮をしてくれます。

また、電話確認を行う前に必ず本人に連絡があるため、無断で会社に電話されることがないのも安心です。

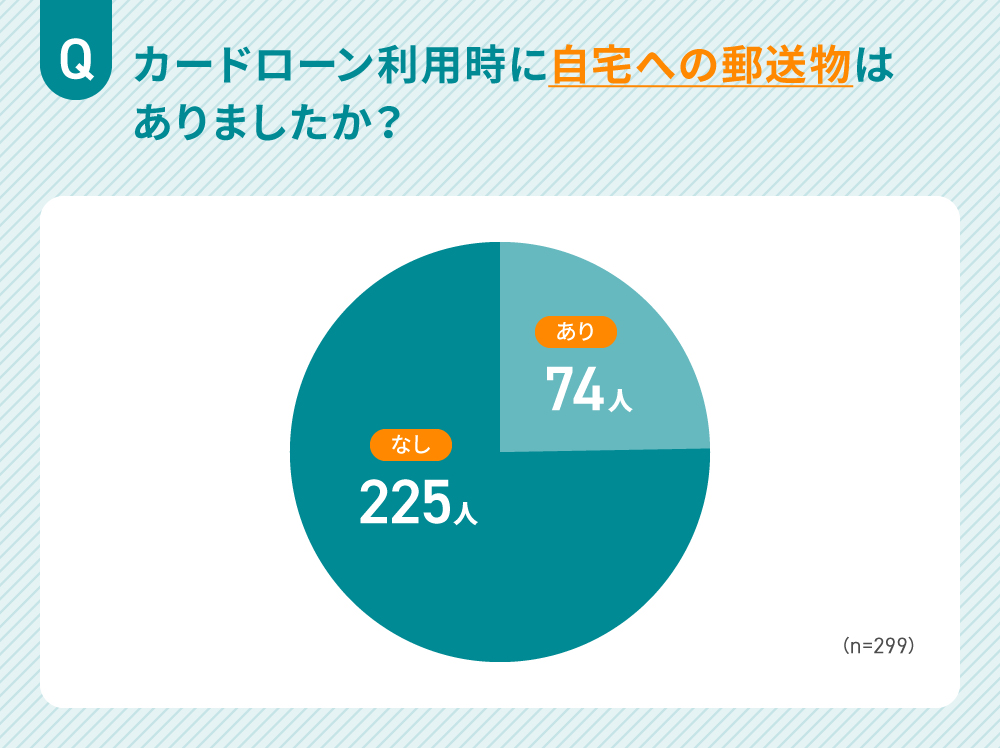

4.家族にもバレずに借りられる

ほとんどのカードローンでは、郵送物の送付なしでの契約・利用が可能です。

特に、同居家族にカードローンの利用をバレたくない方にとって、郵送物「なし」を選択できるのは嬉しいポイントですよね。

ちなみに、当サイトが実施したアンケート結果によると、7割以上の方が「自宅への郵送物はなかった」と回答しました。

「WEB完結(郵送なし)」を選んだため、自宅への郵送物はありませんでした。もちろん、カードレスでした。

(レイク/ 2021年10月頃利用 / 年収600万円以上 / 他社借入なし)

また、自宅への郵送物はあったものの、消費者金融であるとバレない配慮があったという口コミも見られました。

カードが自宅に送られてきましたが、差出人がアコムと分からないようにしてあって、配慮が行き届いていると感じました。

(アコム / 2019年6月頃利用 / 年収100万円以上200万円未満 / 他社借入なし)

郵送物も在籍確認の連絡と同様に、会社名がわからないような工夫がされているため、万が一郵送物が届いた場合でも家族にバレにくいのは安心できるポイントですね。

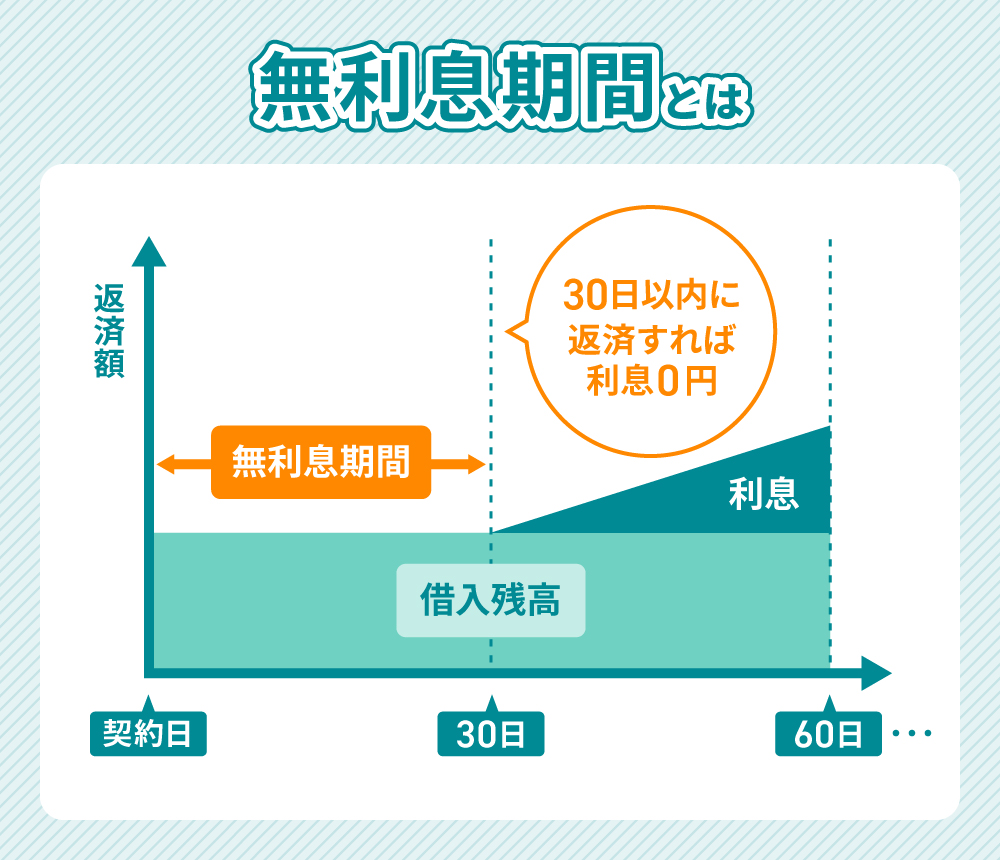

5.無利息期間が活用できる可能性がある

初回契約者を対象に「無利息期間」の特典を用意している消費者金融カードローンもあります。

無利息期間とは、名前の通り利息が発生しない期間のことで、業者によって期間は異なりますが、多くは契約日の翌日から30日間です。

無利息期間が1ヶ月あり、そこに惹かれて借入れしました。無利息の時に返すことができたので、うまく利用できたと思います。金利も他の会社とそこまで差はありませんでした。

(プロミス / 2021年8月頃利用 / 年収300万円以上400万円未満 / 他社借入あり)

「次の給料日で全額返済できる」など無利息期間内に返済できる目処が立っている方は、無利息期間のある消費者金融カードローンがおすすめです。

10万円借りるのにおすすめのカードローン

ここからは、今すぐ10万円を借りたい時におすすめの消費者金融カードローン5つを紹介していきます。

以下の比較表も参考にしながら、自分にあったカードローンを見つけてみてくださいね。

←スクロールできます→

| 業者名 | プロミス | アイフル | アコム | SMBCモビット | レイク |

| 借入利率 | 4.5〜17.8% | 3.0~18.0% | 3.0~18.0% | 3.0~18.0% | 4.5~18.0% |

| 無利息期間 | 初回30日間(※2) | 初回最大30日間 | 初回最大30日間 | なし | 初回最大180日 |

| 審査時間 | 最短3分(※8) | 最短18分(※5) | 最短20分 | 最短30分(※11) | 最短25分 |

| 審査通過率(※1) | 35.1〜 43.9% | 29.4〜36.9% | 35.9〜42.0%(※9) | 非公開 | 26.4% |

| 自宅への郵送物 | 条件付きでなし | 条件付きでなし(※6) | 原則なし | 条件付きでなし | 条件付きでなし |

| 在籍確認 | 原則在籍確認なし (※3) | 原則、電話での 在籍確認なし(※7) | 原則、在籍確認なし (※10) | 原則、電話確認無し | 原則電話による 在籍確認なし |

| 学生の申込み | ○(※4) | ○ | ○ | ○ | ○ |

| 20歳未満の申込み | ○(※4) | ✕ | ✕ | ✕ | ✕ |

| 専業主婦の申込み | ✕(※4) | ✕ | ✕ | ✕ | ✕ |

| 無職の申込み | ✕ | ✕ | ✕ | ✕ | ✕ |

(※1)2022年4〜2023年3月までのデータ、レイクは2023年3月のデータ。(※2)メールアドレス登録とWeb明細利用の登録が必要です。(※3)ご希望に添えない場合もございます。(※4)主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。(※5)お申し込みの状況によってはご希望に添えない場合がございます。(※6)WEB契約時、「カードレス」「口座振替(自動引落)」を選択された場合。口座振替登録を選択された金融機関でお客様の取引時確認が完了していること、その保存がされている場合に限ります。(※7)申込内容に不備があれば電話確認。(※8)お申込時間や審査によりご希望に添えない場合がございます。(※9)アコムMonthly Report(2022年9月末)、アコムMonthly Report(2023年3月末)。(※10) 原則、電話での確認はせずに書面やご申告内容での確認を実施。(※11)申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

審査時間が圧倒的に早いプロミス

| 借入利率 | 年4.5~17.8% |

| 借入限度額 | 最大500万円まで |

| 振込までの時間 | 契約後、最短10秒で振込 |

| 審査通過率 | 35.1〜 43.9% |

- Web申込みなら最短3分で融資可能

- 土日や祝日でも申し込み・振り込み可能

- 電話による在籍確認・自宅への郵送物は原則なし。バレずに借りられる!

※審査時間:お申込時間や審査によりご希望に添えない場合がございます。※30日間の無利息期間:メールアドレス登録とWeb明細利用の登録が必要です。※電話による在籍確認の有無:ご希望に添えない場合もあります。※借入限度額は審査によって決定いたします。※審査通過率:2022年4〜2023年3月までのデータ。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。※収入が年金のみの方はお申込いただけません。

土日祝日でも借りやすいアイフル

| 借入利率 | 年3.0~18.0% |

| 借入限度額 | 最大800万円まで |

| 審査通過率 | 29.4〜36.9% |

- 土日祝日・夜間でも申し込みできる

- カードレスで借入れが可能

- 融資が可能か1秒で事前診断できる

※審査時間:申込みの状況によってはご希望に添えない場合がございます。※在籍確認:申込内容に不備があれば電話確認。※借入限度額:借入限度額は審査によって決定いたします。ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。※審査通過率:2022年4〜2023年3月までのデータ。※1秒診断:診断結果は、入力いただいた情報に基づく簡易なものとなります。実際の審査では、当社規定によりご希望にそえない場合もございます。

周りにバレずに借りやすいSMBCモビット

| 借入利率 | 年3.0~18.0% |

| 借入限度額 | 最大800万円まで |

| 振込までの時間 | 契約後、最短3分で振込 |

| 審査通過率 | 非公開 |

- 原則、書類確認で在籍確認が完了するから電話確認なし!

- WEB完結申込なら誰にもバレない!

- 申し込み手続きが簡単

※審査時間・振込までの時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。※在籍確認:審査状況により確認が必要な場合、事前に同意を得た上で連絡。※借入限度額:審査によって決定いたします。

カードローンの審査に通るコツは?

カードローンの審査を受ける際には、以下3つのポイントに気をつけましょう。

- 年収に見合った借入額を希望する

- 虚偽の申告をしない

- 同時に複数のカードローンに申し込まない

こちらのポイントを押さえれば、審査に不安があっても通過する確率が高まります。ぜひ、チェックしてみてくださいね。

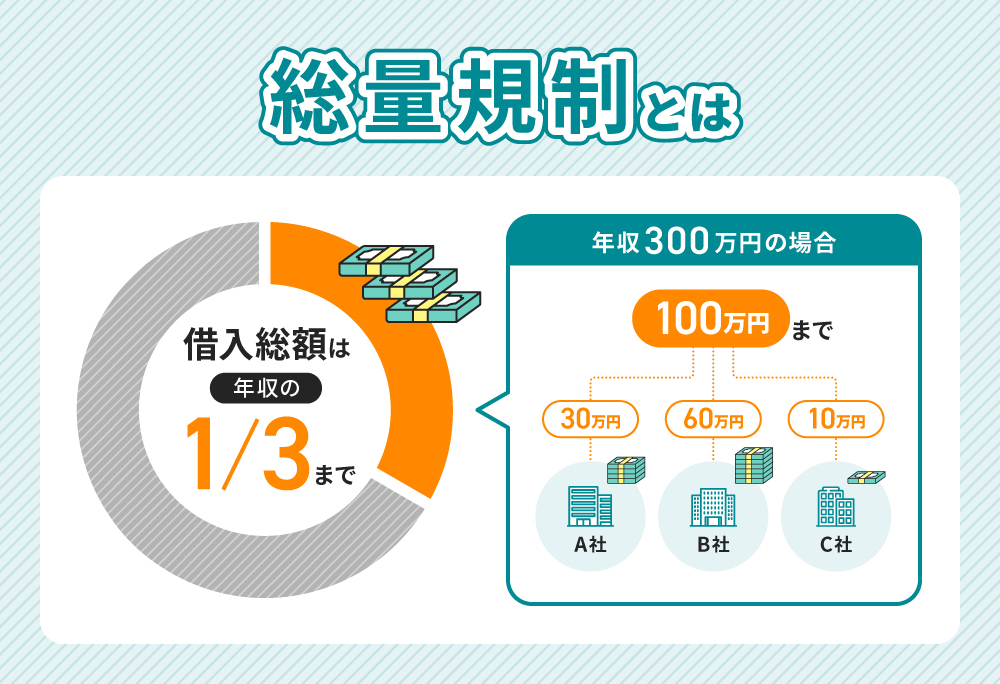

1.年収に見合った借入額を希望する

消費者金融をはじめとする貸金業者は、貸金業法に基づく総量規制により、年収の3分の1を超える貸付が原則禁止されています。

そのため、カードローンで審査を受ける際には、借入希望額を年収に見合った額にすることが大切です。

また、借入金額が大きいと返済に苦労するという点も理解しておきましょう。

私の場合、収入証明書と本人確認書類のどちらも必要でしたが、概ね希望通りの金額を借入れできました。もう少し借入れできれば、と思わなくはなかったですが、これ以上あっても返済が苦しかったですし、ちょうど良かったのかなと思えます。

(レイク / 2021年12月頃利用 / 年収200万円以上300万円未満 / 他社借入なし)

「せっかくなら大きい額を借りておこう」と考える人もいるかもしれませんが、審査に通りやすくするためにも、必要最低限の額を希望するのがおすすめです。

2.虚偽の申告をしない

カードローンを申し込む際に、実際よりも収入を多く申告したり、他社での借入れを意図的に伏せたりするのは絶対にNGです。

虚偽の申告だとバレた時点で審査に落ちてしまうことはもちろん、収入証明書類や信用情報によって虚偽であることはすぐにバレてしまいます。

万が一、虚偽の申告で審査が通ったとしても、バレた時点で強制解約となり借入残高を一括で返済するよう求められるリスクもあります。

意図的に虚偽の申告をしないのはもちろんのこと、申告内容に誤りがないか入念にチェックするようにしましょう。

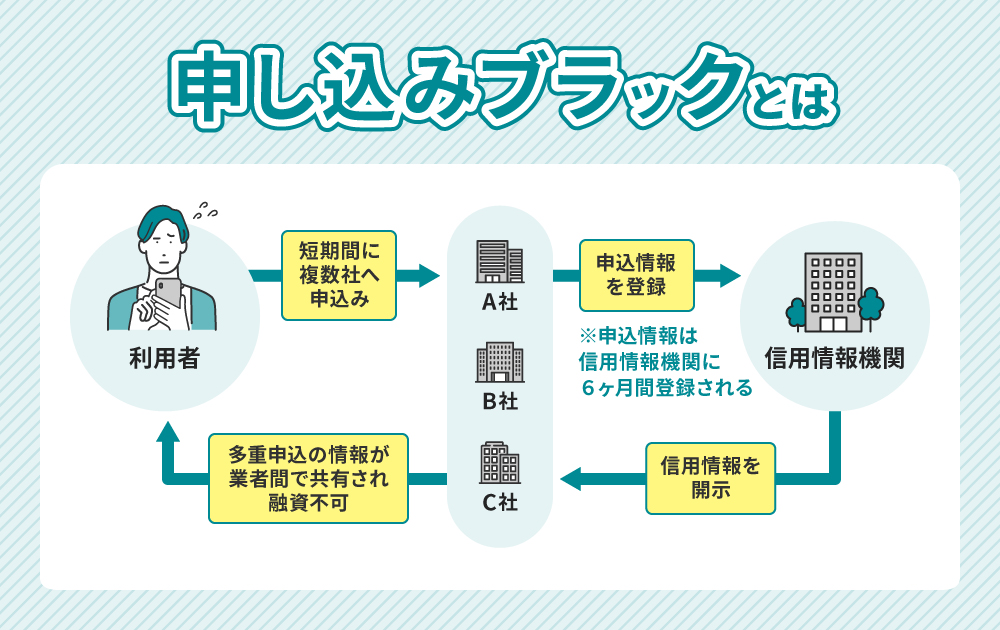

3.同時に複数のカードローンに申し込まない

カードローンの審査に不安を持つ方は、「念のため複数のカードローンに申し込んでおこう」と思うかもしれませんが、実はこれもNG。

短期間で複数のカードローンに申し込むと申し込みブラックとなり、審査に通らない可能性があるからです。

信用情報には、カードローンの利用だけでなく、申し込みの情報も記録されています。つまり、複数社同時に申し込みを行っていることは、消費者金融側にはわかってしまいます。

複数申し込みが必ずしも審査に落ちる原因となるわけではありません。しかし、「お金に困っているのでは?」という印象を与え、審査に悪影響となるリスクがあります。

カードローンの審査に通過するためにも、申し込みは1社に絞っておきましょう。

参考:三井住友カード

どうしてもカードローンの利用に抵抗がある場合は?

最短即日融資ができるとはいえ、「カードローンには抵抗がある…」という方もいるでしょう。

そこで、この章では10万円を用意したいと思っているものの、カードローンの利用には抵抗がある方におすすめの方法を紹介します。

1.使途が特定の目的なら「目的別ローン」を利用する

「目的別ローン」とは、お金の使いみちが限定されている以下のようなローンのことです。

- 教育ローン

- ブライダルローン

- 旅行ローン

- マイカーローン

借入目的が明確であるため返済計画を立てやすいことから、カードローンよりも金利が低く設定されています。

ただし、定められた目的以外での使用はできないためご注意ください。

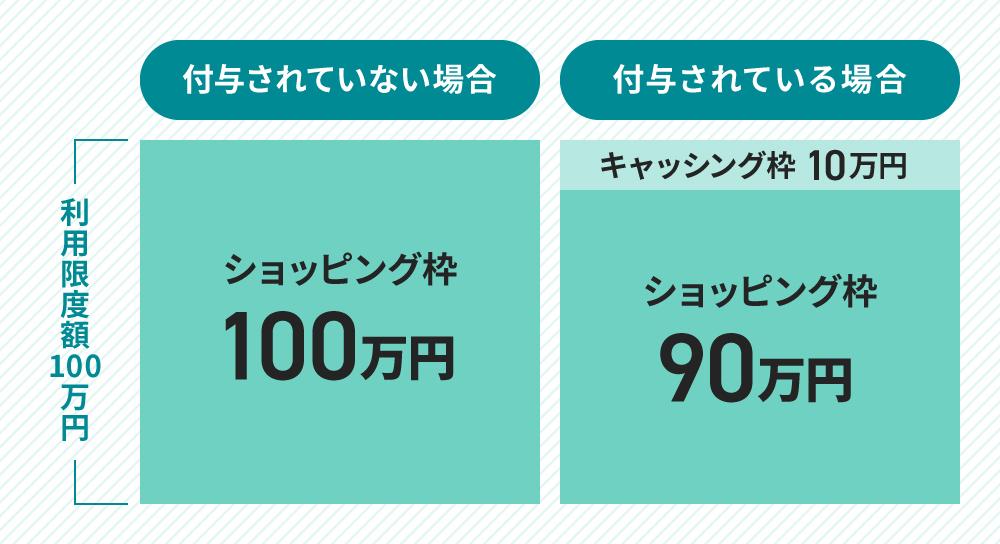

2.クレジットカードのキャッシング枠があれば利用する

手持ちのクレジットカードにキャッシング枠が付帯されている場合は、審査なしでお金を借りられます。

クレジットカードには、買い物などに利用できる「ショッピング枠」と、お金が借りられる「キャッシング枠」の2つが設けられています。

クレジットカード作成時などにキャッシング枠の利用申請を行い、審査に通過している場合には、設定された利用限度額まで借入れを行えます。

ただし、クレジットカードを持っていてもキャッシング枠が付いていない場合は審査が必要になります。審査には一定の時間がかかるため、即日借入が難しい場合も多いです。

また、無職など安定した収入がない場合はキャッシング枠の審査に通らない可能性が高いため注意しましょう。

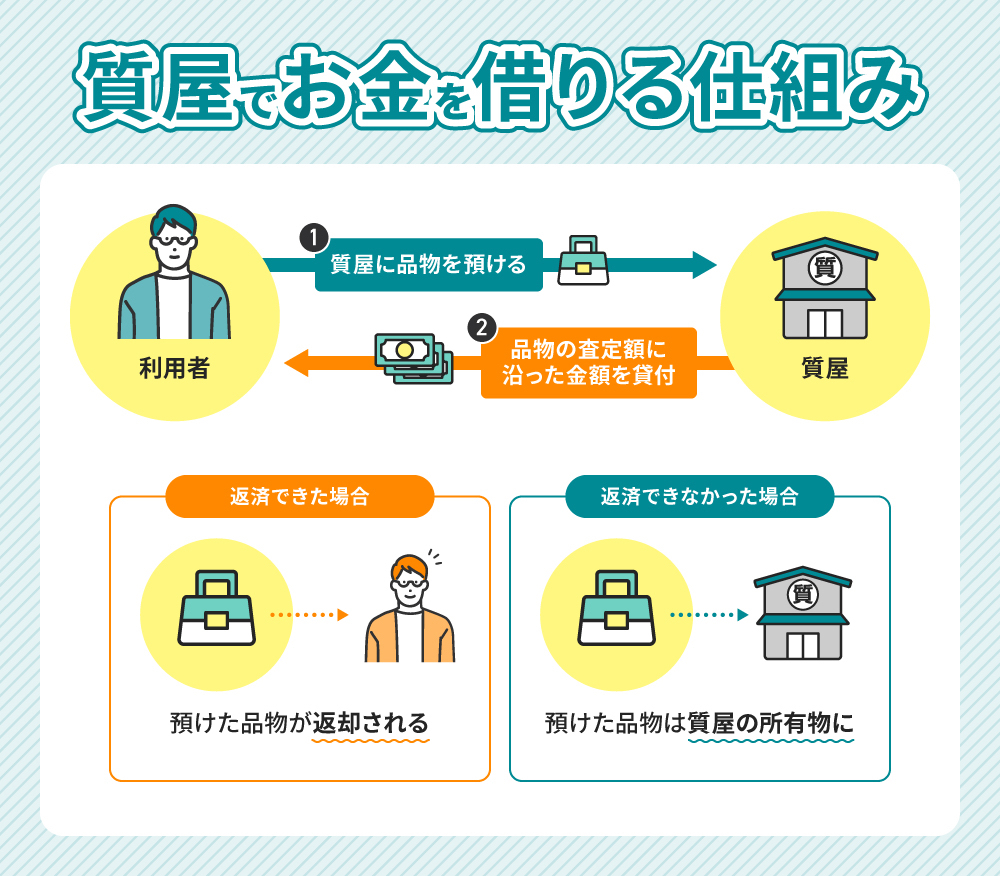

3.質屋に物を預ける

腕時計やブランド品など、自宅にある高級品を質屋に預けることでもお金を借りられます。

- 期間内に利息+元金を返済できれば品物は返却

- 利息のみ払えば期間の延長も可能

- 返済できなければ質屋に商品を引き渡す

質屋の返済期限(質流れとなる期限)は、原則質預かりの日から3ヶ月。

質流れとなると返済はしなくて大丈夫ですが、商品の所有者が質屋になってしまうのです。

対象となるのは次のような品物。

腕時計やブランド品、貴金属、指輪、カメラ、家電、衣類等、様々な種類の品物を扱います。

引用:全国質屋組合連合会

今すぐお金が必要だけど借入は嫌・自宅に利用していないブランド品などがある人は利用を検討してみてもいいですね。

ただしこちらも「返済すること」を前提としているので、そもそも返済できない人には利用をおすすめしません。

返済できずに後で家族にバレると問題になるので、よく考えて利用してくださいね。

4.後払いアプリなら審査なしでも利用できる

後払いアプリは、1ヶ月分の利用額を翌月に支払うことで後払いにできるアプリのこと。クレジットカードのようにネット通販や街のお店で使用できます。

以下の後払いアプリは、登録時の審査なしで利用が可能です。

- Paidy(分割払いは審査あり)

- atone(利用の都度審査あり)

- Kyash(後払い機能「今すぐ入金」は審査あり)

- バンドルカード(後払い機能「ポチっとチャージ」は審査あり)

ただし、Kyashやバンドルカードなど、事前チャージが必要な後払いアプリは、後払い機能の利用時に審査があることがほとんどです。

チャージ不要のアプリでは、atoneのように利用の都度審査があるタイプや、Paidyのように分割払い利用時に審査があるタイプのものがあります。

Paidyなら翌月に一括で支払いが可能な場合は審査なしで利用できるため、審査なしで利用できる方法を探している方にもおすすめです。

生活が苦しい状況が続くなら公的支援制度も検討する

失業などで生活が苦しい状況が続いているなら、国や自治体などが行う支援制度の利用を検討してみてください。

ここからは、慢性的にお金に困っている場合に利用できる公的支援制度について詳しく解説していきます。

生活困窮者自立支援制度の相談窓口を利用する

収入が少なくて生活に困っている方は、「生活困窮者自立支援制度」など公的な制度を頼りましょう。

「就労ができない」「家賃を払えない」など生活の困りごとについて、一人ひとりの状況に合わせて具体的な支援プランを作成し、専門の支援員が寄り添いながらサポートしてくれるので安心です。

特に、失業などによる収入の減少で家賃の支払いにも困っている場合には、家賃相当額の支給が受けられる「住居確保給付金」の利用についても相談できます。

生活福祉資金貸付制度

生活福祉資金貸付制度は、大きく以下の4つが存在します。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

このうち、総合支援資金の「生活支援費」と「一時生活再建費」であれば、活用できる可能性が高いです。

特に生活支援費は、失業などで生活に困窮している人が、生活を立て直し、経済的に自立できるようにすることが目的です。最大3ヶ月間、月20万円まで融資してくれます。

| 対象者 | 低所得者世帯、障害者世帯、高齢者世帯 |

| 融資額 | 月20万円以内(※1) |

| 貸付期間 | 原則3ヶ月(最大12ヶ月間まで延長可能) |

| 貸付利子 | 連帯保証人ありなら無利子(※2) |

| 使用目的 | 生活を再建するまでの間に必要な生活費 |

なお、生活支援費だけでは足りない場合は、一時生活再建費も用意されています。

| 対象者 | 低所得者世帯、障害者世帯、高齢者世帯 |

| 融資額 | 60万円以内 |

| 貸付利子 | 連帯保証人ありなら無利子(※) |

| 使用目的 | 就職活動や技能習得 家賃や公共料金などの滞納の一時立て替え 債務整理に必要な費用 |

もちろん、融資を受ける前に審査が行われ、誰でも活用できるわけではありません。しかし、貸付利子の低さなどを考えると、活用したい公的制度の一つとなるでしょう。

求職者支援制度を活用する

| 対象 |

|

|---|---|

| 支給要件 |

|

| 支給額 | 10万円(職業訓練手当) |

| 申請先 | ハローワーク |

現在、再就職・転職を目指している人は、ハローワークで無料の職業訓練を受講しながら、月10万円の給付金を受け取れる可能性があります。

職業訓練はITやデザイン、医療事務など多岐にわたるので、キャリアアップやキャリアチェンジを考えている人にもおすすめです。

また、給付金を受給しても訓練中の生活に困る人は、「求職者支援資金融資」と呼ばれる貸付制度も利用できます。

| 対象 |

|

|---|---|

| 利率 | 年利2.0% |

| 支給額 | 月額5万円(上限)または10万円(上限)×受講予定訓練月数 |

| 申請先 | ハローワーク |

参考:厚生労働省

まとめ

今すぐ10万円を用意したい場合は、消費者金融のカードローンがおすすめです。

消費者金融なら最短即日融資が受けられる上に、無利息期間を利用すれば利息0円で借りられます。原則電話による在籍確認がなく、カードレスで契約できるなど、職場や家族にバレないような配慮もあり安心です。

カードローンに抵抗がある方は、目的別ローンやクレジットカードのキャッシング、後払いなどを検討してみましょう。

また、「生活が苦しい状況が続いていて抜け出せない」という方は、公的支援制度を検討する必要もあるでしょう。一つの手段として、頭の片隅に置いておいてくださいね。