生活費が足りなくなると、不安になったり慌てたりしますよね。そこで、

に分けて対処法をご紹介! さらに、生活費が足りない時でもやってはいけないこともまとめていますので、ぜひ参考にしてみてくださいね。

実は半数以上の世帯が「生活が苦しい」と悩んでいる

厚生労働省が実施した令和4年国民生活基礎調査によると、生活について「大変苦しい」「やや苦しい」と回答した世帯の割合は次のようになりました。

- 全世帯…51.3%

- 児童のいる世帯…54.7%

- 母子世帯…75.2%

日本全国の半数以上の世帯で、「生活が苦しい」と感じているのです。特に子どものいる世帯ではその割合が上がることもわかりますね。

年々物価は上がり続けているのに、給料はほとんど上がらないという人が多く、どんなに頑張って働いても生活費は苦しいまま…という悩みは一般的になってきているようです。

まずは生活費が足りない原因を探ろう

生活が苦しいと、どうにかしてこの状況を脱したいと思いますよね。

そのためにまず、なぜ生活費が足りていないのかを把握することが大切!

生活費の不足が一時的なものか・慢性的なものかで対処法も変わるので、まずはしっかり原因を突き止めましょう。

冠婚葬祭などの急な出費があった

普段は生活費が足りているのに、急なイベントによって一時的に出費が増えることがあります。

- 葬式などの冠婚葬祭

- 事故や病気による修理代や医療費

上に挙げた出費は、金額が大きく予測不可能なので、いきなり金欠になりやすいです。

予測できないイベントが起きても慌てないために、日ごろから貯蓄しておくと安心ですね。

なおこのタイプの出費で一時的に生活費が足りなくなった人は、普段は生活費の不足なく暮らしていることが多く、急な出費さえやりくりできれば深刻にならないことがほとんどです。

出産や離婚などライフスタイルが変化した

ライフイベントが起こり、生活が大きく変化して生活費が足りなくなることもあります。

- 出産費用や子育て費用の増加

- 働き方の変化による収入減

- 離婚による生活費の負担増

- 持ち家から賃貸への引越

ライフスタイルの変化で生活費に苦しんでいるのなら、今の支出を見直して、新しい生活に順応していく必要があります。

固定費が多くかかっている

「ほしいものがあっても我慢している」という節約志向でも、生活費に苦しんでいる人の場合、目に見えないところでお金がかかっていることが多いのです。

その1つが次のような固定費です。

- 家賃・ローン

- 保険料

- 光熱費

- 通信費

- サブスク

固定費は毎月発生するため、上手くコストカットできれば生活が楽になる可能性も。後ほど住宅ローンを含め、固定費の見直し法を紹介するので参考にしてください。

浪費が多い

美味しいものを食べ歩いたり、ショッピングが好きだったりする人は、浪費が生活苦の原因かもしれません。特に次の出費が多すぎる人は要注意。

- 外食費

- 衣服代

- 美容代

- 交際費

- 遊興費(ギャンブルなど)

変動費は固定費と比べて出費にかかる比重が少ないはずですが、あまりにも浪費すると家計を圧迫する可能性も。

浪費癖を改めて、出費を減らせば生活苦から抜け出せる可能性が上がりますよ。

収支のバランスが悪い

「よくわからないけど毎月赤字」という人は、「収入 < 出費」が慢性的に続いている状態です。

まずは、自分の収入・出費を把握し、収入内に出費を抑えられるよう計画を立ててみましょう。

また、余計な出費がないのに生活費が足りない場合、収入が極端に低すぎる可能性もあります。転職や副業など、収入を増やす方法を考えるのも1つの方法です。

一時的に生活費が足りない場合の対処法3つ

冠婚葬祭や病気などで一時的に生活費が足りない場合の対処法をご紹介します。

突発的なイベントでお金が必要になった時は、「収入を一時的に増やす」方法を試すのがおすすめです。

1. フリマアプリなどで不用品を売る

手っ取り早い方法として、不用品の売却がおすすめです。

特に次のような品が自宅で眠っている場合、思ったよりも高値で売却できる可能性も。

- 高級ブランドの衣類

- アクセサリー・ジュエリー

- 使っていない小型家電

- スマホ・タブレット

- フィギュアやスニーカーなどコレクターズグッズ

- ブランドの箱・袋

- 美顔器・脱毛機などの美容家電

また、不要品を売る手段として、メルカリなどの「フリマアプリ」とセカンドストリートなどの「リサイクルショップ」があります。それぞれ手間・売値・換金までのスピードなどを比較すると次のようになります。

| フリマアプリ | リサイクルショップ | |

| 手間 | △(撮影などの投稿準備、発送など) | ○(買取に持って行くだけ) |

| 売値 | ○(自分の納得のいく値段を設定できる) | △(場合によっては二束三文なことも) |

| スピード | △(時間がかかることが多い) | ○(買い取ってもらった時点で取引終了) |

フリマアプリは商品の販売手続きや発送の手間がかかりますが、リサイクルショップよりも高い値段で取引される可能性が高いです。

そのため、できるだけ高く売りたいと考えている人はフリマアプリの利用を検討してみるといいでしょう。

2. 日雇いや短期のバイトをする

一時的な出費分を稼ぐまで、日雇いや短期のバイトで収入を得るのもありです。

次のアルバイトは、休日や夜間を利用でき日雇いもOKなので、メインの仕事のかたわら働き、稼いでる人が多数います。

- イベントスタッフ

- 警備員

- 工事現場の作業員

- 工場などの製造スタッフ

日雇いバイトの中には即日払いもあるので、すぐにお金が必要な場合は即日払いに対応しているバイトを選ぶといいでしょう。

駅やコンビニに置いてある求人誌のほか、求人サイトでもアルバイトを見つけられますよ。

3. カードローンでお金を借りる

一時的な出費なら、カードローンでお金を借りるのも検討していいでしょう。

◆カードローンのメリット

- 24時間いつでも借入・返済できる

- 入会費・年会費無料

- 使い道が限定されない

- 無利息期間ありのカードローンもある

利用日から30日までに返済すれば利息はつかないなどのサービスもあるため、すぐに返済できる人にとっては便利なサービスとなります。以下、即日対応可能で、家族や会社の人にバレにくいカードローンを5つ紹介します。

←スクロールできます→

| 業者名 | プロミス | アイフル | アコム | SMBCモビット | レイク |

| 借入利率 | 4.5〜17.8% | 3.0~18.0% | 3.0~18.0% | 3.0~18.0% | 4.5~18.0% |

| 無利息期間 | 初回30日間(※2) | 初回最大30日間 | 初回最大30日間 | なし | 初回最大180日 |

| 審査時間 | 最短3分(※8) | 最短18分(※5) | 最短20分 | 最短30分(※11) | 最短25分 |

| 審査通過率(※1) | 35.1〜 43.9% | 29.4〜36.9% | 35.9〜42.0%(※9) | 非公開 | 26.4% |

| 自宅への郵送物 | 条件付きでなし | 条件付きでなし(※6) | 原則なし | 条件付きでなし | 条件付きでなし |

| 在籍確認 | 原則在籍確認なし (※3) | 原則、電話での 在籍確認なし(※7) | 原則、在籍確認なし (※10) | 原則、電話確認無し | 原則電話による 在籍確認なし |

| 学生の申込み | ○(※4) | ○ | ○ | ○ | ○ |

| 20歳未満の申込み | ○(※4) | ✕ | ✕ | ✕ | ✕ |

| 専業主婦の申込み | ✕(※4) | ✕ | ✕ | ✕ | ✕ |

| 無職の申込み | ✕ | ✕ | ✕ | ✕ | ✕ |

(※1)2022年4〜2023年3月までのデータ、レイクは2023年3月のデータ。(※2)メールアドレス登録とWeb明細利用の登録が必要です。(※3)ご希望に添えない場合もございます。(※4)主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。(※5)お申し込みの状況によってはご希望に添えない場合がございます。(※6)WEB契約時、「カードレス」「口座振替(自動引落)」を選択された場合。口座振替登録を選択された金融機関でお客様の取引時確認が完了していること、その保存がされている場合に限ります。(※7)申込内容に不備があれば電話確認。(※8)お申込時間や審査によりご希望に添えない場合がございます。(※9)アコムMonthly Report(2022年9月末)、アコムMonthly Report(2023年3月末)。(※10) 原則、電話での確認はせずに書面やご申告内容での確認を実施。(※11)申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

中でもおすすめは、無利息期間が借入開始から30日で、審査通過率も高いプロミスです。

専業主婦の方は申し込みできませんが、生活費が足りないなどの少額融資を希望する場合は、一度検討してみてもいいでしょう。

ただし、カードローンはあくまでも「借金」です。当然借りたものは返済しなければならず、滞納すると利息や遅延金が高くなり、ブラックリストへの登録や財産差押さえの恐れもあります。

- カードローンで借りた分は来月の給与で支払える

- 必要なのは今だけで、返済後は自分の収入で生活できる

という、あくまでも一時的な利用にはおすすめ。一方で、

- 生活が苦しいからカードローンで毎月生活費を充当する

- 欲しいものがあるからとりあえず利用する

などの無計画な利用はNGです。

「次の給料が入ったら必ず返す」くらいの意気込みで、しっかりと返済計画を立てられる人だけカードローンを利用してください。

慢性的に生活費が足りない場合の対処法6つ

毎月生活費が足りなくなる慢性的な状態の場合、上でご紹介したフリマアプリや日雇いアルバイトでは解決できません。

現在の収支を徹底的に見直して、生活費不足で苦しくならないように工夫してみましょう。

1. 家計の見直しを行う

生活費が足りないということは、収入と支出のバランスが崩れているということ。まずは、家計簿をつけて収支を把握してみましょう。

「家計簿なんてめんどくさい!」という人は、次の方法がおすすめ。

- 家計簿アプリを活用

- 何にいくら使っているのかを把握する

自分の収入に合わせて、食費・交通費・娯楽費・光熱費など項目ごとに出費を分けて予算を設定すれば、どの項目に使い過ぎなのかがよく見えてくるでしょう。

いちいち項目を記入して計算するのが面倒だという人は、次のような家計簿アプリを利用してみてくださいね。

2. 副業をする

どんなに節約しても、生活費が収入を上回る場合、収入が少なすぎる可能性も。

国税庁が発表した「令和4年民間給与実態統計調査」によると、平均給与は458万円。

もちろん年齢や性別により違いはありますが、平均収入より極端に低い人や圧倒的に足りない人は、転職を検討したり副業を始めたりするのがおすすめです。

特に副業は、メインの収入に+αの収入をゲットできるのでおすすめ。

以下は本業のスキマ時間を活用してできる副業です。

- クラウドソーシングサイト(データ入力、ライター、デザイナー、プログラマーなど)

- アフィリエイト(ブログやSNSからの広告収入)

- ネットショップ

家にいる時間を利用して好きな時に働けるので、自由度が高いですよね。

「どうやって始めればいいの」という方は、まずは以下のようなクラウドソーシングサイトに登録してみるのがおすすめです。

3. ローンの返済額を軽減してもらう

上記で挙げた固定費に加えて、持ち家がある人にとってローンの支払いが支出を大きく占めるのではないでしょうか。

住宅ローンの収入に占める年間返済額の割合を「返済比率」と言いますが、一般的に収入の30~35%として返済額を設定する金融機関が多いようです。

金融機関によって見方は若干変わりますが、一般的には30~35%が基準といわれている傾向です。

引用:SBI新生銀行

例えば、年収500万円の人の返済比率が30%なら、月の支払いは125,000円。

転職や働き方の変化により収入が減り、返済比率が上がっている人はローンの返済が原因で生活が苦しくなっている可能性があります。

返済比率を加味してローンの返済が厳しい場合、次の対応をとりましょう。

- 金融機関に月々の返済額軽減を相談する

- 利率の低いローンに借り換える

ただし、ローンの借り換えは、諸費用が思ったよりも発生したり、結局金利が上がり以前より支払いが増えたりというリスクも。

残高や返済までの期間によっては、思ったほど支払額が変わらないというケースもあります。

借り換え時は、金利の差や手数料などの費用に加えてローン残高と残年数も確認しないといけません。なぜなら、残高や残年数によっては借り換えをしてもそれほど有利にならない場合があるからです。

引用:SBI新生銀行

ローンの借り換えはファイナンシャルプランナーなど専門家に相談して慎重に進めましょう。

また、どうしても住宅ローンの負担が大きい場合、家の売却を検討することも視野に入れてください。

4. 国民年金などの延納や減免を申請する

国民年金や国民健康保険の支払い料金も、馬鹿にはできません。

ともに年々支払額が上がっており、今後も上がり続けることが予測されます。

これらは、失業や収入減など条件を満たした場合に、減免(支払額の減額・免除)や延納(支払いの延期)が可能です。

また、奨学金の返済に追われている人も、減額返還・返還猶予を受けられる可能性があります。

| 国民年金 | 保険料免除・納付猶予(前年所得が一定額以下・失業した場合) |

| 国民健康保険 | 軽減制度(法令に定められた所得基準を下回る場合) |

| 奨学金 |

|

何の処置もしないまま未納状態を続けていると、後々国民年金が給付されなかったり、奨学金返済でトラブルとなったりする恐れがあります。

「今払うのが厳しい」という人は、必ず手続きしてください。

参考:日本年金機構、厚生労働省、日本学生支援機構(返還猶予)、日本学生支援機構(減額返還)

5. 公的融資制度を利用する

生活費がどうしても足りず、困窮している人は公的融資制度の利用も検討しましょう。

公的融資とは、国や地方自治体が融資をおこなう制度のこと。制度ごとに対象・貸付金の用途が異なります。無利息または低利息で、返済時に利息の支払いに苦しまないのが特徴です。

低所得で生活費に困っている場合、「生活福祉資金貸付制度」を利用できる可能性もあります。

| 対象 | 低所得者世帯 障害者世帯 高齢者世帯 |

| 給付金の種類 | 総合支援資金、福祉資金、教育支援資金など |

| 利率 | 無利子(連帯保証人あり) 年1.5%(保証人なし) |

| 貸付限度額・返済期間 | 給付金の種類により異なる |

| 申請先 | 各市町村の社会福祉協議会 |

また、母子または父子家庭が原因で生活が苦しい場合、「母子父子寡婦福祉資金貸付金制度」の対象となります。

生活に困っている…という人は、国の制度を利用できないかまずチェックしてみてくださいね。

6. 生活保護の申請をする

病気やけがなどの事情により働けない人は、生活保護を申請してください。

生活保護の受給要件として、以下が挙げられます。

- 働くことができない・働いていても必要な生活費を得られない

- 不動産・自動車・預貯金等のうち、直ちに現金化して活用することができる資産がない

- 年金や手当、保険など、他の制度を活用しても必要な生活費を得られない

引用:大阪府

例えば、東京都に在住の単身世帯なら、最低生活費は13万円程度。最低生活費より収入が低い場合は生活保護が受給できることになります。

生活保護の申し込みは、居住している地域の福祉事務所からおこなえます。詳細は厚労省のホームページから確認しましょう。

生活費が足りないと夫に言えない時はどうする? 主婦でもできる対処法

生活費が足りずに困っている人で多いのが、専業主婦の方です。

「旦那の収入では生活費が足りない」「貯金を取り崩している」という人もいらっしゃるのではないでしょうか。

今の状況では働けない、でも夫には言えないし生活費が足りない…そんな時に試したい対処法をまとめました。

生命保険の契約者貸付を利用する

自分名義で生命保険に加入している場合、「契約者貸付」を利用できる可能性があります。

- 解約返戻金がある生命保険

- 掛け捨てタイプの定期保険は対象外

- 解約返戻金を担保にお金を借りられる

- 解約返戻金の6~8割が借りられる

借入時の審査がなく、保険を継続したまま借りられるので、カードローンなどの借入に比べて借りやすいのが特徴。家族にバレにくいのもポイントです。

また、利率は年利2.0~5.0%程度に設定している保険会社が多く、カードローン(年利14.0~18.0%程度)と比べて安め。

自分の生命保険が契約者貸付の対象なのかは、保険会社のホームページなどで確認してみてください。

ただし、あくまでも「借入」なので、必ず返済しなければいけません。返済しないと保険が失効する可能性も。

また、返すあてもないのにその場しのぎで借りてしまうと、結局返済できずに家族にバレてしまう可能性もあります。返済計画はしっかりと立てておきましょう。

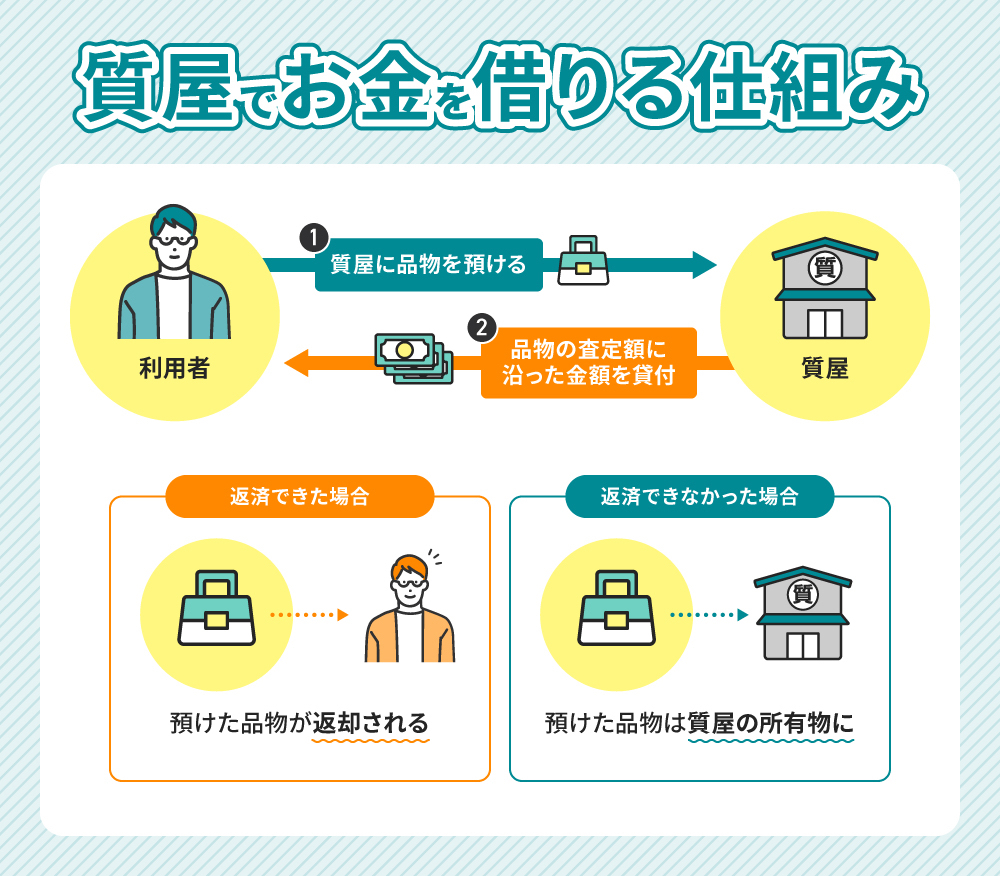

質屋で品物を預けてお金を借りる

腕時計やブランド品など、自宅にある高級品を質屋に預けることでもお金を借りられます。

- 期間内に利息+元金を返済できれば品物は返却

- 利息のみ払えば期間の延長も可能

- 返済できなければ質屋に商品を引き渡す

質屋の返済期限(質流れとなる期限)は、原則質預かりの日から3ヶ月。

質流れとなると返済はしなくて大丈夫ですが、商品の所有者が質屋になってしまうのです。

対象となるのは次のような品物。

腕時計やブランド品、貴金属、指輪、カメラ、家電、衣類等、様々な種類の品物を扱います。

引用:全国質屋組合連合会

今すぐお金が必要だけど借入は嫌・自宅に利用していないブランド品などがある人は利用を検討してみてもいいですね。

ただしこちらも「返済すること」を前提としているので、そもそも返済できない人には利用をおすすめしません。

返済できずに後で家族にバレると問題になるので、よく考えて利用してくださいね。

生活費が足りない時でもやってはいけないこと

生活費が足りない状況が続くと、何とかしてお金を作ろうと焦ってしまうかもしれません。

しかし、次のような方法は絶対にやってはいけません。

後々さらに借金が膨らむ原因となったり、犯罪に巻き込まれたりというリスクがあるからです。

どんなに切羽詰まっていても、やってはいけないことを紹介します。

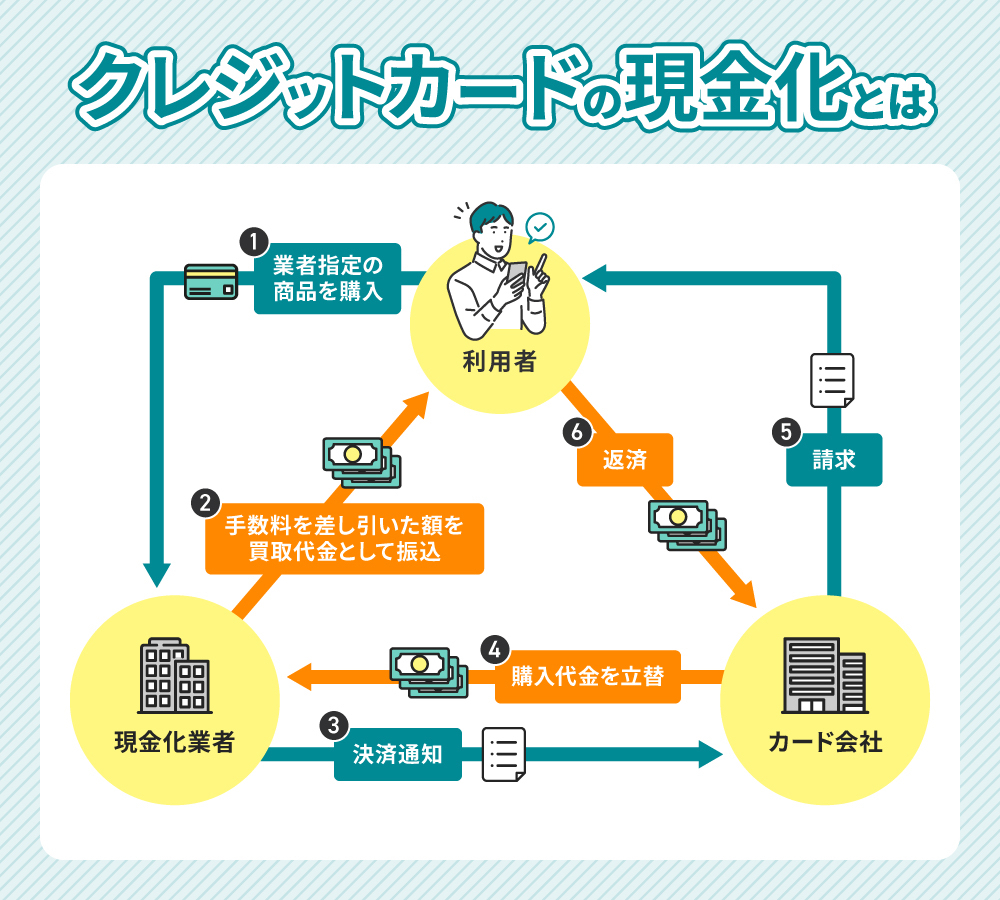

1.クレジットカードを現金化する

ある商品をクレジットカードで購入して換金しようとする行為は、「クレジットカードのショッピング枠の現金化」として禁じられています。

「クレジットカードショッピング枠の現金化」とは、本来、商品やサービスを後払いするために設定されている「ショッピング」の利用可能枠を換金する目的で利用することです。クレジットカード会社はこれらの行為を認めていません。絶対行わないでください。

引用:日本クレジット協会

そもそもクレジットカードには、お金を引き出す「キャッシング枠」と買い物に使える「ショッピング枠」があります。

例えば、「今月3万円分クレジットカードで買い物をした」というのは、3万円分のショッピング枠を利用していることになりますよね。

本来なら買い物に利用するはずのショッピング枠で、現金を手に入れることを目的として換金する商品を購入するのはNGというわけです。

クレジットカードの現金化は法律で規制されているわけではありませんが、カード会社の多くが規約で違反行為と定めています。そのため、詐欺罪や横領罪に問われるリスクもあるため、絶対にやめてください。

2.闇金を利用する

闇金とは違法金融業者のことで、消費者金融とは次の違いがあります。

| 消費者金融 | 闇金 | |

|---|---|---|

| 貸金業者登録 | あり | なし |

| 電話番号 | 固定電話 | 携帯電話が多い |

| 上限金利 | 年15~20% | 年20%超 |

| 取立ての規制 | あり | なし |

その他、上限金利に違いがあります。上限金利は次のように定められており、この上限を超えていると「闇金」となります。

- 元金10万円未満 ⇨年利20.0%

- 元金10万円以上100万円未満 ⇨年利18.0%

- 元金100万円以上 ⇨年利15.0%

闇金の金利としてよく聞く「トイチ」は10日で10.0%、つまり年利365%の金利がつきます。100万円を借りると10日後に返済する時は10万円の利息を払わなければいけません。

返済が少しでも滞るとあっという間に利子が増えて、返せなくなってしまいます。

闇金は審査が甘く、誰でもすぐに借りられるので、「ちょっとだけなら」と思う人もいるでしょう。しかし、取り立てが厳しく、違法行為をあっせんしてきます。

そのため、どんなにお金が必要であっても、絶対に利用しないでください。

3.個人間融資を受ける

最近では、インターネットやSNSを通じて知り合った他人とお金を貸し借りする人が増えていますが、次のリスクがあるので絶対におこなってはいけません。

- 個人を装った闇金業者が紛れている可能性がある

- 高い金利が設定されている

- 払えずに違法行為を強要される

そもそも貸金業を営んでいない個人が「お金を貸します」などと借主を募集することは、違法行為に当たる可能性が高いのです。

個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業法上の「貸金業」に該当します。

引用:金融庁

審査がなく簡単に借りられると考えて、安易に利用することのないよう注意してください。

まとめ

生活費が足りないと悩んでいる人に向けて、その解決法や原因を紹介してきました。

生活費が足りない時の対処法は、一時的に足りないのか・慢性的に困っているのかで対処法が異なります。

一時的に足りない場合は、その場をしのぐために日払いのバイトをしたり、カードローンを利用したりで解決できる可能性があります。今後同じ事態が起こった時のために、少しずつ貯金しておくといいでしょう。

また、慢性的に困っている方は、出費を見直したり、公的制度の利用を検討したりという方法があります。

「生活が苦しいのは何をやってもだめ」と現実から目を背けるのではなく、今の自分に何ができるのか考えてみてください。

少し行動するだけで、固定費がぐっと節約できて生活が楽になる…ということもあるかもしれませんよ。

まずは、自分の支出を見直すところから始めてみてくださいね!